청년도약계좌 133만 명 돌파…청년 5명 중 1명 가입

작성자 정보

- 증권 작성

- 작성일

본문

.jpg) 서울 중구 T타워 내 청년도약계좌 비대면 상담센터의 모습. 사진 뉴시스

서울 중구 T타워 내 청년도약계좌 비대면 상담센터의 모습. 사진 뉴시스5년간 최대 5000만 원의 목돈을 마련할 수 있는 ‘청년도약계좌’가 출시 1년 만에 가입자 133만 명을 돌파했다. 이에 금융당국은 청년도약계좌에 성실히 납입한 청년을 대상으로 신용점수 가점을 부여하고 부분인출 서비스를 도입하는 등 혜택을 늘리기로 했다. 금융위원회와 서민금융진흥원은 7월 23일 서울 중구 온드림 소사이어티에서 ‘청년도약계좌 도입 1년-청년, 금융을 이야기하다’를 개최하고 청년도약계좌의 성과와 향후 운영 방향 등을 논의했다.

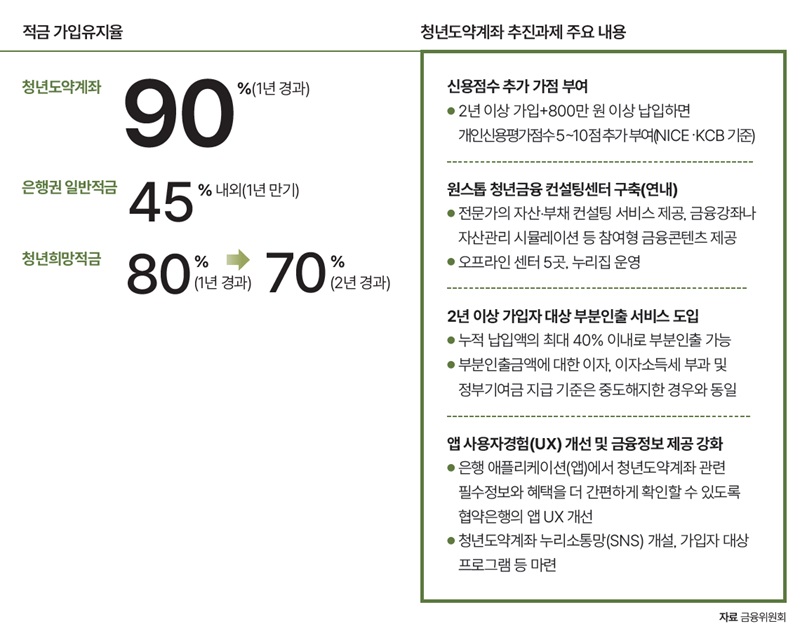

금융위에 따르면 청년도약계좌는 2024년 6월 말까지 출시 1년간 133만 명이 가입했다. 가입요건을 충족하는 청년(약 600만 명) 5명 중 1명이 가입한 셈이다. 윤석열 대통령의 주요 공약이기도 한 청년도약계좌는 연 6%대 금리에 정부기여금까지 더하면 5년간 약 5000만 원을 적립할 수 있어 청년들의 목돈 마련에 큰 도움을 준다는 것이 특징이다. 월 최대 70만 원까지 납입할 수 있다. 1년간 가입유지비율은 90%에 달했다. 앞서 출시한 청년희망적금이 80%→70%(1년→2년 경과), 은행권 일반적금(1년 만기)이 45% 내외인 것과 비교하면 크게 높은 수치다.

자료 금융위원회

자료 금융위원회2년 이상 납입 시 신용점수 5~10점 부여

특히 이날 행사에는 청년 50여 명, 전문가 패널, 금융권 관계자 등이 참석해 청년도약계좌의 향후 운영 방향에 관해 의견을 나눴다.

우선 성실납입자를 대상으로 개인신용평가점수를 추가로 부여하는 방안을 추진하기로 했다. 2년 이상 가입, 800만 원 이상 납입한 경우 5~10점의 신용점수(NICE·KCB 기준)를 추가로 주는 내용이다. 가입자가 청년도약계좌 납입정보를 신용평가사에 개별적으로 제공하지 않아도 해당 조건을 충족하면 자동으로 가점이 반영될 예정이다. 금융위는 “신용점수 가점이 부여되면 금융이력이 부족하다는 사유로 신용도가 낮게 평가되고 있는 청년층의 신용형성에 도움이 될 것”이라고 밝혔다.

다음으로 원스톱 청년금융 컨설팅센터를 올해 하반기 중 마련한다. 센터에서는 청년도약계좌 가입자 등을 대상으로 자산·부채 컨설팅, 금융강좌, 자산관리 시뮬레이션 등 참여형 금융콘텐츠 등을 제공할 예정이다. 오프라인 센터 5곳과 누리집으로 운영된다. 청년들의 금융경험 폭을 넓히기 위한 목적이다.

한편 그간 청년도약계좌에는 시중 적금상품에서 통상 제공되는 부분인출 서비스가 도입되지 않아 청년들은 급한 목돈이 필요한 경우 계좌를 중도해지하거나 고금리(5~7.8%)의 적금담보부대출을 이용해야만 했다. 이에 납입액 일부를 인출할 수 있는 서비스를 도입하기로 했다. 다만 2년 이상 가입자에 한하며 인출액은 누적 납입액의 최대 40% 이내로 제한한다. 부분인출액에 대한 이자, 이자소득세 부과 및 정부기여금 지급 기준은 중도해지한 경우와 동일하다. “청년도약계좌를 유지하면서도 긴급한 자금수요에 대처할 수 있는 다양한 선택지를 제공하기 위한 것”이라는 게 금융위의 설명이다.

‘납입목표 챌린지’ 프로그램도

청년도약계좌의 필수정보와 혜택 등을 보다 간편하게 확인할 수 있도록 애플리케이션(앱)의 사용자경험(UX)도 강화한다. 청년들은 가입 은행별 앱을 통해 관련 정보를 확인할 수 있는데 일부 은행의 경우 불편함이 따른다는 지적이 있었다. 이에 정부기여금 적립 현황, 우대금리 충족 현황, 만기 시 기대수익, 자유적립식 구조 등 필수정보를 쉽게 확인할 수 있도록 UX를 개선하기로 했다. 정확한 정보 제공에 따라 저축유인도 높아질 것으로 기대된다.

이와 함께 금융당국은 7월 23일 개설한 청년도약계좌 누리소통망(SNS)을 통해 금융 관련 정보 제공을 강화해나갈 계획이다. 가입자들이 참여하는 ‘납입목표 챌린지’ 등 앞으로 다양한 프로그램을 마련할 예정이다. 김소영 금융위 부위원장은 “청년도약계좌를 중심축으로 청년세대에게 보편적 자산형성의 기회를 부여하는 동시에 청년의 금융여건을 개선할 필요가 있다”면서 “이번에 마련한 추진과제들을 차질없이 이행해 더 나은 청년층의 금융여건을 위한 새로운 정책과제를 적극 발굴해나가겠다”고 전했다.

조윤 기자

[자료제공 :

관련자료

-

링크

-

이전

-

다음